Reforma Tributária • 6 min

Os benefícios fiscais irão acabar?

O modelo atual é uma colcha de retalhos. Hoje, temos dezenas de benefícios fiscais espalhados por estados e setores: isenções de ICMS, créditos presumidos, regimes especiais, incentivos regionais. Cada um com regra própria, prazo diferente e interpretação duvidosa. O resultado? Insegurança jurídica, guerra fiscal entre estados e planejamento tributário que vira loteria.

O que muda com a Reforma Tributária? A partir de 2026 (transição até 2033), o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) substituem ICMS, ISS, PIS, Cofins e IPI. A promessa é simplificar. Mas atenção: muitos benefícios atuais serão extintos ou remodelados. A Reforma prevê um Comitê Gestor do IBS que vai uniformizar regras. Incentivos setoriais precisarão de aval federal. Estados perdem autonomia para criar "jeitinhos fiscais".

Benefícios vão acabar? Não todos, mas a maioria será revista. Setores estratégicos (saúde, educação, transporte público) devem ter alíquotas reduzidas ou zeradas. Já incentivos regionais e guerra fiscal tendem a desaparecer. Quem depende de benefício estadual precisa se preparar agora.

O que fazer? Mapeie os benefícios que sua empresa usa hoje. Calcule o impacto da perda. Simule cenários com IBS/CBS. E, principalmente, não espere 2033 para agir — a transição começa em 2026.

Regime Regular • 5 min

O que o Regime Regular revela para empresários B2B?

Regime Regular = transparência fiscal. No modelo da Reforma Tributária, o Regime Regular permite que empresas B2B apurem IBS e CBS por fora do preço. Isso significa que o imposto não fica embutido — ele aparece destacado na nota fiscal, como crédito recuperável para o comprador.

Por que isso importa? Porque crédito tributário é dinheiro. Se você vende para outra empresa (B2B), seu cliente pode abater o IBS/CBS que você destacou na nota. Resultado: seu preço fica mais competitivo, seu cliente paga menos imposto no final da cadeia, e você ganha previsibilidade.

Benefícios práticos:

- Crédito pleno: Seu cliente recupera 100% do imposto destacado.

- Preço limpo: Você precifica sem "gordura fiscal" escondida.

- Compliance automático: Menos risco de glosa, mais segurança em auditoria.

- Fluxo de caixa previsível: Imposto destacado = crédito imediato para o comprador.

Atenção: O Regime Regular exige documentação impecável e apuração mensal rigorosa. Mas para quem vende B2B, é a melhor escolha: transparência, crédito e competitividade. Simples Nacional não oferece isso.

Split Payment • 5 min

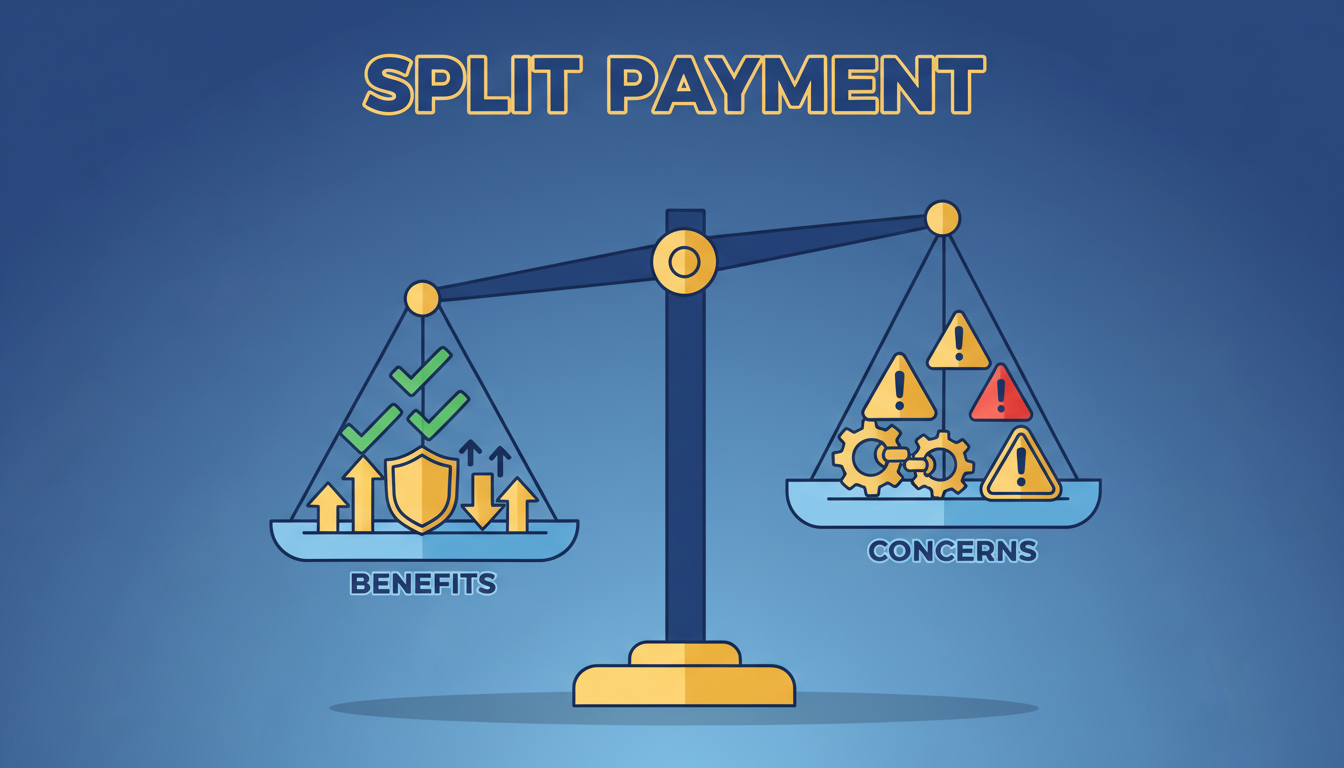

Split Payment é bom ou ruim?

O que é Split Payment? É a divisão automática do pagamento no momento da venda: parte vai para o vendedor, parte vai direto para o Fisco. A Reforma Tributária prevê esse modelo para IBS e CBS. Na prática, o imposto é retido na fonte, antes mesmo de cair na sua conta.

Pontos bons:

- Fim da inadimplência fiscal: Imposto recolhido automaticamente = zero risco de esquecer ou atrasar.

- Crédito instantâneo: Comprador recebe crédito em tempo real, sem esperar apuração mensal.

- Menos burocracia: Não precisa calcular, declarar e pagar manualmente.

- Transparência: Fisco acompanha tudo em tempo real, reduz sonegação e aumenta arrecadação.

Cuidados necessários:

- Impacto no fluxo de caixa: Você recebe líquido, sem o imposto. Precisa ajustar projeções financeiras.

- Créditos acumulados: Se você tem mais crédito que débito, pode ficar com saldo "preso" — exige gestão ativa.

- Infraestrutura tecnológica: Sistema de pagamento precisa estar integrado ao Fisco. Falha técnica = dor de cabeça.

- Transição complexa: Entre 2026 e 2033, convivem regimes antigos e novos. Atenção redobrada.

Veredicto: Split Payment é bom para compliance e transparência, mas exige planejamento financeiro rigoroso. Empresas com margem apertada ou fluxo de caixa sensível precisam se preparar agora. Simule cenários, ajuste contratos e alinhe com seu contador.